餐饮业的年度预算是该行业运营管理中的核心环节之一,正确的预算规划不仅可以帮助餐饮企业有效控制成本,还能够预见和应对市场变化,提高企业的竞争力。以下是制定餐饮业年度预算的关键步骤和建议。

企业需要对当前的餐饮市场趋势、消费者偏好、以及行业内的竞争状况有一个全面的了解。这包括分析竞争对手的定价策略、菜品创新、服务模式等,同时关注宏观经济环境,如经济增长率、就业率和消费者信心指数等,这些都会直接或间接影响餐饮业的表现。

回顾并分析过去一年的财务表现是制定新一年预算的重要依据。重点分析包括收入、成本和利润等关键财务指标。这不仅可以帮助企业确定哪些策略有效,哪些需要改进,还可以对未来的收入和成本进行更为准确的预测。

预算目标应具体、可量化,并且与企业的长期战略规划相匹配。这些目标可能包括提高销售额、降低特定成本、提升客户满意度等。设定这些目标时,需要考虑到市场趋势分析和过往表现的相关数据。

基于过往数据和市场分析,制定接下来一年的收入预算。考虑到不同季节的客流量变化,重大节假日和促销活动的影响,预算应当具有一定的灵活性以适应这些变化。收入预算应细分到月份甚至周,以便更细致地控制和调整。

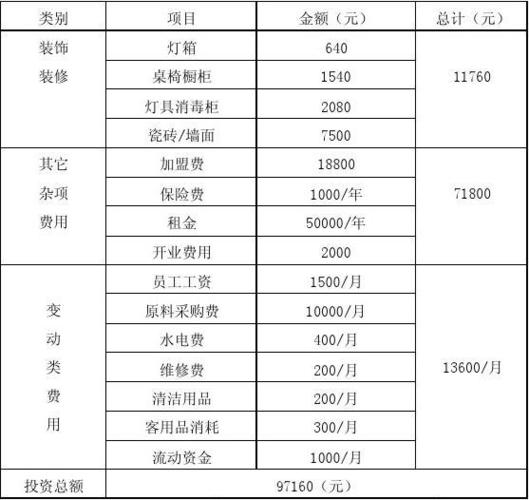

成本预算包括直接成本(如食材成本、人工成本)和间接成本(如租金、水电费、营销费用等)。对于食材成本,应考虑季节性价格变动和可能的供应链问题。人工成本则需要考虑员工培训、福利及激励机制。间接成本的预算则需要考虑租赁合同、设备折旧等因素。

资本支出是指那些用于购买长期资产的支出,如厨房设备更新、店面翻新等。这些支出虽不常发生,但对企业的长期发展至关重要。制定预算时,应评估这些投资的必要性和回报期。

预算制定过程中必须考虑潜在风险,如原材料价格波动、突发公共卫生事件、法律法规变化等。对于这些风险应制定应对策略,如建立风险基金、多元化供应链等。

预算制定后,需要建立有效的监控机制来跟踪实际表现与预算的差异,并根据市场和业务的实际发展进行适时调整。这可以通过定期的财务报告和会议来实现。

餐饮业的年度预算制定是一个系统的过程,需要企业管理者在理解市场动态的基础上,结合自身业务特点和历史表现,科学地进行收入和成本的预测。通过有效的预算管理,餐饮企业可以更好地控制成本、优化资源配置,并提高市场应变能力。

对于餐饮企业而言,一个详尽且灵活的年度预算不仅是财务管理的工具,更是企业战略实施的重要保障。

文章已关闭评论!

2025-10-01 00:27:52

2025-09-30 02:25:49

2025-09-30 01:25:51

2025-09-30 00:25:40

2025-09-29 03:23:53

2025-09-29 02:23:47

2025-09-29 01:23:41

2025-09-29 00:23:42